Tot nu toe heeft de koers van het aandeel Deutsche Bank vooral gereageerd op geruchten en speculaties over een deal met justitie in de VS (DoJ, Department of Justice). De boete van 14 miljard dollar voor het verkopen van slechte financiële producten, zou mogelijk verlaagd kunnen worden in een schikking. Zondag 9 oktober werd echter bekend dat het Deutsche Bank CEO John Cryan niet gelukt is om tot zo’n deal te komen. Het was dus te verwachten dat de winst die het aandeel Deutsche Bank voor het weekend nog even maakte, vandaag snel weer zou verdampen. Bij opening van de beurs schoot het aandeel dan ook omlaag. Toch lijken er ook kopers te zijn die ervoor zorgen dat het aandeel niet helemaal tot het absolute nulpunt daalt. Vermoedelijk zitten er speculanten in de markt die meer weten over een eventuele redding van de bank. Tot het moment van schrijven blijft het aandeel op een redelijk stabiel verlies staan van 3,38%.

Tot nu toe heeft de koers van het aandeel Deutsche Bank vooral gereageerd op geruchten en speculaties over een deal met justitie in de VS (DoJ, Department of Justice). De boete van 14 miljard dollar voor het verkopen van slechte financiële producten, zou mogelijk verlaagd kunnen worden in een schikking. Zondag 9 oktober werd echter bekend dat het Deutsche Bank CEO John Cryan niet gelukt is om tot zo’n deal te komen. Het was dus te verwachten dat de winst die het aandeel Deutsche Bank voor het weekend nog even maakte, vandaag snel weer zou verdampen. Bij opening van de beurs schoot het aandeel dan ook omlaag. Toch lijken er ook kopers te zijn die ervoor zorgen dat het aandeel niet helemaal tot het absolute nulpunt daalt. Vermoedelijk zitten er speculanten in de markt die meer weten over een eventuele redding van de bank. Tot het moment van schrijven blijft het aandeel op een redelijk stabiel verlies staan van 3,38%.

Wat is het probleem met de Deutsche Bank nu eigenlijk en waarom zouden we ons daar mee bezig moeten houden? Het probleem is behoorlijk breed, maar in hoofdzaak gaat het erom dat de bank groot is en dat veel banken, bedrijven en particulieren afhankelijk zijn van de bank. Het probleem zit hem dus niet alleen in de boete van het Amerikaanse departement van justitie, maar dat is (zeg maar) de druppel die de emmer doet overlopen.

De Deutsche Bank heeft een grote portefeuille slechte derivaten. Derivaten zijn afgeleide financiële producten die hoofdzakelijk gebruikt worden om risico’s af te dekken of om mee te speculeren op de beurs. De belangrijkste derivaten zijn opties, swaps, futures en forwards. Als je slechte derivaten hebt, betekent dat eigenlijk zoveel als: je hebt in leningen gehandeld en er meer waarde aan toegekend dan mogelijk was. Of te wel: de leningen die je gekocht hebt leveren bijvoorbeeld minder op dan verwacht en het speculeren op dalingen en stijgingen valt ook slechter uit. Soms zijn er hele ondoorzichtige pakketten aan leningen geruild met andere banken of investeerders in de vorm van swap-deals. In deze schimmige wereld van ongedekt geld heeft de Deutsche Bank een derivaten portefeuille van 42 biljoen (een biljoen = een miljoen x een miljoen) euro. Dat wil zeggen dat er geen enkele zekerheid is of deze leningen ooit terugbetaald zullen worden, omdat in de derivaten handel een groot rookgordijn legt over de feitelijke waarde van leningen en over de vraag of dit geld ooit terug komt. Maar gek genoeg lijkt dat tot nog toe weinig uit te maken en in zekere zin is dat natuurlijk ook begrijpelijk. Tenslotte worden die leningen uiteindelijk gewoon bij de centrale banken uit het niets gecreëerd. Het hele proces van het creëren van een lening is dus gebaseerd op gebakken lucht. Banken verdienen dus vooral veel geld aan het wegzetten van en handelen in (speculaties op) leningen die gebaseerd zijn op lucht. Als u en ik dat zouden doen, zouden we als crimineel bestempeld worden, maar in de bankenwereld is het de normaalste zaak van de wereld. Overigens is dat (deze schimmige derivaten handel) ook de reden van de boete die de DoJ van de VS aan de Deutsche Bank opgelegd heeft. Maar dat bedrag is naar verhouding niets meer dan een tik op de vinger voor een poging tot doodslag.

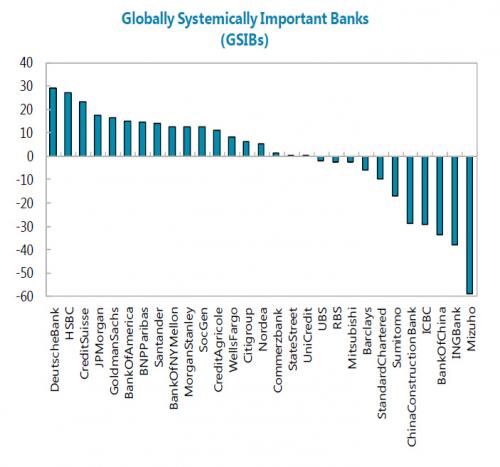

Banken doen alsof het de normaalste zaak van de wereld is om zoveel ongedekt geld in portefeuille te hebben. En dat is het eigenlijk ook. We weten immers niet beter. Het punt is alleen dat er wel in die schuldenpakketten gehandeld wordt en soms particuliere beleggers flink de klos zijn, doordat ze verleid zijn door een snelle bankmedewerker om in bijvoorbeeld een swapdeal te stappen. Dat betekent soms dat zo’n belegger ineens een paar miljoen lichter kan zijn, omdat bij zo’n swapdeal een schuldenpakket terug gekocht is die niet zo rendabel qua rente inkomsten bleek te zijn als verwacht. De speculaties waren vooral gebaseerd op woekerwinsten op basis van sentiment (snelle stijging van derivaten) in plaats van op concrete waarde. Het is net zo riskant en onvoorspelbaar om in dergelijke producten te beleggen als dat het is om een avondje in het casino te spelen. Risk managers van banken vinden echter dat het allemaal geen kwaad kan. Chief Risk Officer van de Deutsche Bank, Stuart Lewis, vindt de derivaten portefeuille voor een bank als de Deutsche Bank dan ook heel normaal en vindt dat beleggers zich daar geen zorgen over hoeven te maken. Maar is het niet logisch dat iemand met een topsalaris die zijn bank moet verdedigen, zoiets roept? De slager gaat nooit zijn eigen vlees afkeuren. De Deutsche bank is simpelweg de grootste bank en ook het grootste risico in het bancaire financiële stelsel. Op onderstaande grafiek ziet u dat de bank absoluut op nummer 1 staat in een rapport van het IMF, dat de grootste systeem-risico-banken in kaart bracht.

Hoewel de Deutsche Bank beweert voldoende liquiditeit te hebben om de dagelijkse business te kunnen blijven draaien, heeft het dus een flinke portefeuille aan schimmige (en mogelijk dus ongedekte) leningen (derivaten). Daarnaast presteert de bank de laatste tijd niet echt goed qua winstgevendheid. Hoeveel investeerders kun je nog over de streep trekken te beleggen in ‘gebakken lucht’ als je al zo’n immens grote derivaten portefeuille hebt? Je moet het dus op zeker moment hebben van de inkomsten op rente alleen in plaats van dat je woekerwinsten kunt maken met de vage derivaten handel. En dat heeft er blijkbaar toe geleid dat de Deutsche niet zoveel netto winst meer maakt. Over de laatste 7 jaar komt de bank uit op ruim een miljard winst gemiddeld. Maar dat is een gemiddelde. Over de laatste vier jaar is er sprake van een cumulatief verlies van 3,8 miljard. Als je dus een boete van 14 miljard dollar van het DoJ krijgt, moet je dat dus ergens vandaan zien te halen. De vraag is dus ‘waar!?’ Je kunt lastig even je liquiditeit aanspreken, want dat geld is nodig om de dagelijkse geldstromen en transacties van de bank draaiende te houden. Dus moet je vastgoed en andere bezittingen (beleggingen) gaan verkopen of een aandelen-emissie doen (nieuwe aandelen uitgeven). En dat laatste is weer verdomd lastig, omdat de bank al jaren slecht presteert. Wie wil die aandelen nog kopen in de wetenschap dat de bank een derivaten portefeuille van 42 biljoen euro heeft. En als de aandelenkoersen hard onderuit gaan op de beurs, moet je dus steeds meer aandelen verkopen om het gewenste bedrag op te halen. Dat de aandelen echter op dit moment onderuit gaan is logisch, want bestaande aandeelhouders zijn als de dood dat de waarde van hun aandeel verdampt als er nieuwe aandelen bijgedrukt moeten worden. Per definitie zijn ze als de dood, nu blijkt dat de deal met de DoJ is mislukt.

De enige mogelijkheid om de bank nog enigszins te helpen is een bail-in. Dat is de methode die door Jeroen Dijsselbloem is bedacht om omvallende banken te redden. Daarbij worden alle beleggers en investeerders eerst gevraagd om geld in de bank te steken om vervolgens alle spaarders (boven een ton) te plunderen. Zo’n bail-in levert volgens de gegevens van zerohedge.com echter maar € 1,8 miljard op. Het lijkt er dus op dat er op allerlei mogelijke manieren naar geld gezocht moet gaan worden om de 14 miljard dollar op te kunnen hoesten. Al met al lijkt echter een bail-in alleen niet voldoende te kunnen zijn. Dan moeten er dus bezittingen verkocht gaan worden. Wie gaat dat kopen? Andere grote banken? Maar die hebben zelf al problemen genoeg? Pensioenfondsen? Dat zou een optie kunnen zijn. Dan nog levert dit alles niet genoeg geld op om de 14 miljard boete op te kunnen hoesten. Dus zal er misschien toch een gedeeltelijke bail-out moeten komen. Dat betekent dat de Europese belastingbetaler weer de klos zal zijn en belastingverhogingen op de loer liggen. Kortom; hoe je het ook wendt of keert, de Deutsche Bank zal onherroepelijk een nieuwe crisis triggeren. En dan hebben we het alleen nog maar gehad over de positie van de Deutsche Bank. Als we de berichtgeving in de financiële wereld in zijn geheel optellen, worden we helemaal niet vrolijk. Er ligt dus een hele zware crisis op de loer.

Bron linkvermeldingen: zerohedge.com, en.boerse-frankfurt.de, zerohedge.com, zerohedge.com